Las transferencias de saldo se han convertido en una herramienta común para la gestión financiera, tanto a nivel personal como empresarial. Permiten a los usuarios reorganizar sus deudas de manera estratégica, a menudo migrando saldos de cuentas con altas tasas de interés a otras que ofrecen mejores condiciones.

En este artículo, exploraremos qué son las transferencias de saldo, sus ventajas y desventajas, y proporcionaremos una guía sobre cómo realizarlas correctamente. Al final, discutiremos los aspectos a tener en cuenta antes de tomar esta decisión financiera.

¿Qué es una transferencia de saldo?

Una transferencia de saldo es un movimiento financiero donde se traslada una deuda de una tarjeta de crédito a otra, generalmente con el objetivo de aprovechar una tasa de interés más baja. Este proceso se usa comúnmente para consolidar deudas y disminuir el monto total de intereses que se pagan a lo largo del tiempo.

Normalmente, las entidades financieras ofrecen promociones para estimular este tipo de transferencias, permitiendo a los usuarios disfrutar de tasas de interés reducidas durante un período específico. Esto puede facilitar el pago de deudas acumuladas y mejorar la salud financiera del individuo.

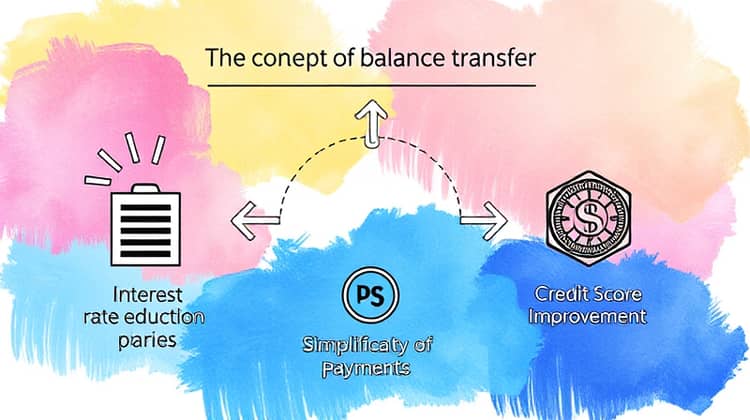

Ventajas de una transferencia de saldo

Las transferencias de saldo pueden ofrecer varias ventajas significativas para las personas que buscan reducir su carga financiera.

- Reducción de la tasa de interés: Puedes ahorrar dinero en el pago de intereses si transfieres tu saldo a una tarjeta con una tasa más baja.

- Simplificación de pagos: Consolidar varias deudas en una sola puede hacer que la gestión de tus finanzas sea más sencilla.

- Mejora del crédito: Al reducir tus deudas, es posible que tu puntuación crediticia mejore, ya que se considera el uso del crédito en relación con el límite disponible.

Es fundamental evaluar estas ventajas en el contexto de tu situación financiera personal, asegurándote de que la transferencia realmente se traduzca en un beneficio económico a largo plazo.

Riesgos y desventajas

Sin embargo, las transferencias de saldo no están exentas de riesgos.

- Tasas de interés normalizadas: Después del período promocional, las tasas pueden aumentar significativamente, a veces superando las de la tarjeta original.

- Comisiones por transferencia: Algunas tarjetas cobran un porcentaje sobre el saldo transferido, lo que puede anular los ahorros obtenidos.

- Desviación de la deuda: Si después de la transferencia no se controlan los gastos, es posible que la deuda aumente en lugar de disminuir.

Por lo tanto, es crucial analizar tanto las ventajas como las desventajas antes de decidir si proceder con una transferencia de saldo.

¿Cómo se realiza una transferencia de saldo?

Realizar una transferencia de saldo es un proceso relativamente sencillo, que generalmente se puede completar en línea o a través de una llamada telefónica a tu proveedor de tarjeta de crédito.

- Investiga y elige una tarjeta de crédito con una tasa de interés de transferencia de saldo favorable.

- Solicita la transferencia proporcionando los detalles de la cuenta de la que deseas transferir el saldo.

- Confirma que la transferencia ha sido procesada y verifica el estado de tu deuda.

Siguiendo estos pasos, podrás gestionar eficazmente tus deudas y potencialmente ahorrar en intereses, siempre y cuando manejes tus finanzas con prudencia.

Aspectos a considerar antes de una transferencia de saldo

Antes de llevar a cabo una transferencia de saldo, es importante considerar algunos factores.

- Evalúa tu capacidad para pagar el saldo transferido dentro del período promocional.

- Lee los términos y condiciones, especialmente las tasas después del período promocional.

- Considera si tu comportamiento de gasto cambiará y si podrías acumular más deuda después de la transferencia.

Tomarte el tiempo necesario para evaluar estos aspectos te ayudará a tomar una decisión más informada y beneficiosa.

Conclusión

Las transferencias de saldo pueden ser una herramienta valiosa para la gestión de deudas si se aplican correctamente. Permiten a los individuos reducir su carga financiera y mejorar su situación económica, siempre y cuando se realicen de manera consciente y planificada.

Sin embargo, es igualmente esencial estar al tanto de los riesgos asociados con esta estrategia. Si no se gestiona adecuadamente, puede resultar en un ciclo de deudas que se vuelve difícil de romper. Por ende, es crucial evaluar todas las condiciones y tomar decisiones informadas antes de proceder.