Cuando se trata de financiar un proyecto, la elección entre una tasa de interés fija o variable puede ser una de las decisiones más importantes que tomes. Ambos tipos de tasas tienen sus ventajas y desventajas, y es esencial entender qué implican para tu situación financiera. A lo largo de este artículo, abordaremos estas diferencias y te ayudaremos a decidir cuál opción es la mejor para ti.

El interés es el costo del dinero que pides prestado y puede variar dependiendo de la economía, el tipo de préstamo que elijas y tu perfil crediticio. Esta guía te proporcionará información clara y objetiva para que puedas tomar la mejor decisión.

1. Entendiendo las tasas de interés

Las tasas de interés son un componente crítico de cualquier préstamo. Están diseñadas para compensar a los prestamistas por el riesgo de prestar dinero y también reflejan las condiciones del mercado. Comprender cómo funcionan te permitirá tomar decisiones informadas sobre tus finanzas.

Hay dos tipos principales de tasas de interés: fijas y variables. Las tasas fijas se mantienen constantes a lo largo del tiempo, mientras que las tasas variables fluctúan con el tiempo. Esta diferencia fundamental puede influir en el costo total de tu préstamo y en tu capacidad para planificar tus pagos futuros.

2. Tasas fijas: seguridad y previsibilidad

Las tasas fijas son aquellas que se mantienen constantes durante todo el plazo del préstamo, lo que proporciona una tranquilidad financiera. Esta estabilidad es especialmente atractiva para quienes prefieren saber exactamente cuánto pagarán cada mes, lo que facilita la planificación del presupuesto a largo plazo.

Una de las principales ventajas de las tasas fijas es que están protegidas de los cambios en el mercado. Esto significa que, aunque los tipos de interés aumenten, tus pagos se mantendrán iguales. Esta predictibilidad es valiosa en tiempos de incertidumbre económica.

Sin embargo, las tasas fijas pueden ser más altas al inicio que las tasas variables. Por lo tanto, es importante evaluar si la seguridad que ofrecen compensa el costo adicional.

Si decides optar por una tasa fija, asegúrate de comparar diferentes ofertas para encontrar la que mejor se adapte a tus necesidades. Muchas veces, un pequeño porcentaje de diferencia puede traducirse en un ahorro significativo a lo largo del tiempo.

- Seguridad en los pagos mensuales.

- No se ven afectadas por las fluctuaciones del mercado.

- Facilitan la planificación financiera.

- Ideales para prestatarios que buscan estabilidad.

En resumen, las tasas fijas proporcionan un sentido de seguridad y claridad, lo que puede ser ideal para muchas personas que prefieren evitar sorpresas desagradables en sus finanzas.

3. Tasas variables: adaptabilidad y riesgo

Por otro lado, las tasas variables pueden ofrecer pagos iniciales más bajos. Así, inicialmente, podrías ahorrar dinero, ya que estas tasas suelen comenzar más bajas que las tasas fijas. Sin embargo, el atractivo de las tasas variables radica en su adaptabilidad a las condiciones del mercado.

A medida que el mercado cambia, tu tasa de interés también puede cambiar, lo que significa que tus pagos pueden aumentar o disminuir en el tiempo. Esto puede ser beneficioso si las tasas de interés bajan, pero también puedes enfrentar incertidumbre si las tasas aumentan, lo que podría dificultar tu capacidad para hacer frente a los pagos.

Es crucial para los prestatarios evaluar su tolerancia al riesgo antes de decidirse por una tasa variable, ya que la fluctuación de las tasas puede representar un riesgo significativo. Es recomendable revisar las tendencias del mercado y considerar el contexto económico antes de comprometerse a esta opción.

- Oportunidad de tasas más bajas inicialmente.

- Posibilidad de beneficiarse de bajadas en las tasas.

- Ideal para aquellos que pueden gestionar cambios en sus pagos.

En conclusión, las tasas variables ofrecen flexibilidad, pero a un riesgo mayor; es vital estar bien informado antes de tomar una decisión.

4. Comparación tasas fijas vs. tasas variables

Al considerar qué tipo de tasa es mejor para ti, es útil analizar ambas opciones en varias dimensiones. Mientras que las tasas fijas ofrecen estabilidad, las variables pueden ser más económicas en el corto plazo, dependiendo del entorno económico.

Es fundamental tener en cuenta tu situación financiera actual y tus expectativas a futuro. Si prevés estabilidad en tus ingresos y planes a largo plazo, una tasa fija puede ser la mejor opción. Sin embargo, si admites cambios en tus finanzas y estás preparado para gestionar un riesgo mayor, las tasas variables podrían ser adecuadas.

Evaluar tu tolerancia al riesgo, tu plan financiero y tus objetivos informará tu decisión. Reflexiona sobre cuáles son tus prioridades antes de decidir.

i. Estabilidad vs. imprevisibilidad

La estabilidad que ofrecen las tasas fijas es un gran atractivo para quienes buscan evitar sorpresas en sus finanzas. Al tener una tasa predecible, puedes planificar con mayor confianza tus gastos futuros.

En contraste, las tasas variables pueden ser impredecibles. Esto significa que tu carga financiera puede incrementarse en momentos inesperados, especialmente durante crisis económicas o aumentos de tasas en el mercado.

Esto crea una diferencia crucial: si valoras un presupuesto predecible y no quieres lidiar con el estrés de la variabilidad, es más probable que una tasa fija sea la mejor opción.

- Estabilidad en pagos mensuales.

- Facilidad para presupuestar.

- Menor riesgo ante cambios económicos.

Por lo tanto, la elección entre estabilidad e imprevisibilidad se basa en tu propia psicología financiera y tu capacidad para gestionar la incertidumbre.

ii. Costo total del préstamo

El costo total del préstamo debe ser considerado en la decisión entre tasas fijas y variables. En general, aunque las tasas fijas pueden parecer más costosas al inicio, a largo plazo pueden resultar más baratas que las tasas variables si estas aumentan con el tiempo.

Los prestatarios deben considerar todos los costos, incluidos los intereses acumulados y otros cargos potenciales asociados con la variabilidad de la tasa. Esto puede impactar considerablemente la cantidad que pagan por el préstamo a lo largo de su vida útil.

- Costos iniciales más altos en tasas fijas.

- Ahorros potenciales a corto plazo con tasas variables.

- Evaluar el impacto de cambios en tasas variables.

Es esencial hacer cálculos detallados y proyecciones de costos para entender completamente el impacto que cada tipo de tasa tiene en tu situación financiera a largo plazo.

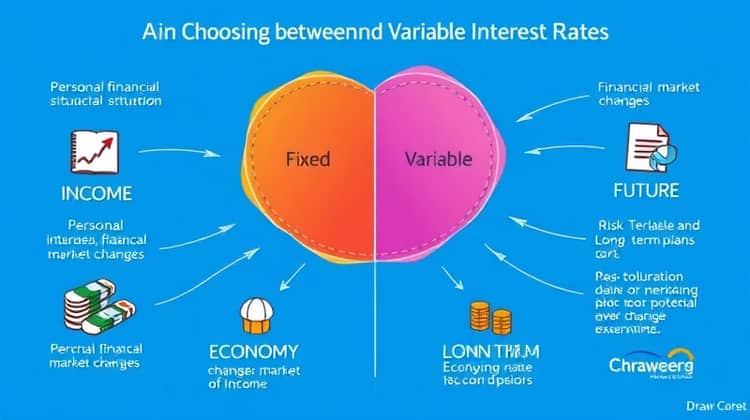

5. Factores a considerar al elegir una tasa de interés

Al elegir entre tasas fijas y variables, debes considerar varios factores que influirán en tu decisión. Tu situación financiera personal, tus ingresos y tus planes futuros deben ser tenidos en cuenta.

Además, los cambios en el mercado financiero y la economía también pueden afectar tu elección. Examina tus prioridades y la flexibilidad que necesitas antes de decidir.

- Tu capacidad para asumir riesgos.

- Tus planes a largo plazo.

- Cambios potenciales en tus ingresos.

Todos estos elementos son clave para informarte sobre cuál tipo de tasa de interés es la que mejor se alinea con tus necesidades.

6. Cómo el contexto económico afecta las tasas

Las tasas de interés son influenciadas por diversas condiciones económicas. Un aumento en las tasas de interés puede ser el resultado de decisiones de política monetaria, inflación y las expectativas del mercado. Por lo tanto, es importante comprender el contexto económico en el que tomas tu decisión.

Cuando la economía es fuerte, las tasas de interés tienden a ser más altas, ya que el crecimiento económico suele llevar a un aumento en la demanda de préstamos. En estos momentos, elegir una tasa fija puede ayudar a protegerte de futuros incrementos. Además, la lectura de indicadores económicos puede ofrecer pistas sobre hacia dónde se dirigen las tasas en el futuro.

Observa las proyecciones económicas y cómo el comportamiento del mercado podría influir en tu tipo de tasa preferido. Mantenerse informado sobre la economía y las tendencias de tasas de interés es una clave que no debes pasar por alto.

Finalmente, tener en cuenta cómo los ciclos económicos impactan la oferta y demanda de crédito es fundamental para hacer una elección informada.

i. Tasas de interés en un entorno de inflación

La inflación tiende a empujar las tasas de interés al alza, ya que los prestamistas buscan compensar la pérdida de valor del dinero a lo largo del tiempo. En este contexto, optar por una tasa fija puede protegerte de estos aumentos.

Si las expectativas de inflación son altas, elegir un préstamo a tasa fija puede ser ventajoso, permitiendo que asegures una tasa baja antes de que el mercado suba. Esto significa que tus pagos se mantienen constantes, incluso si los precios en general son más altos.

ii. Tasas en un escenario de recesión

En contraste, durante una recesión, los tipos de interés generalmente tienden a bajar. Esto podría hacer que las tasas variables sean una opción atractiva, ya que pueden resultar en pagos menor al optimizar oportunidades de tasas más atractivas.

Durante estos períodos, las tasas fijas pueden parecer más costosas, aunque proporcionan estabilidad.

Sin embargo, se debe tener cuidado, ya que lo que puede comenzar como una tasa baja puede elevarse nuevamente cuando la economía se recupere.

- Posibilidad de tasas más bajas durante recesiones.

- Riesgo de que tasas variables aumenten al salir de la recesión.

- Dificultad para predecir el futuro del mercado.

Por lo tanto, es crucial que evalúes la situación económica y cómo podría impactar en las decisiones que tomes sobre tu préstamo.

7. Conclusión: ¿cuál es la mejor opción para ti?

Decidir entre tasas fijas y variables es un proceso que depende de varios factores personales y del contexto económico. Considera tus prioridades y tu capacidad de asumir riesgos antes de tomar una decisión.

Al final, no hay una respuesta correcta para todos; lo que funciona para una persona puede no ser adecuado para otra. Estar bien informado y analizar todos los factores involucrados es esencial para hacer la mejor elección posible.