A medida que la vida financiera se vuelve cada vez más compleja, es fundamental contar con un enfoque claro y sencillo para administrar el dinero. La regla del presupuesto 50/30/20 es una estrategia eficaz que ayuda a las personas a asignar sus ingresos de manera equilibrada y saludable. Este método se basa en la división de los ingresos netos en tres categorías principales: necesidades, deseos y ahorros/deudas.

Adoptar esta regla puede resultar en una mejora notable de la salud financiera, ya que permite un mejor control sobre los gastos y fomenta el ahorro. En este artículo, exploraremos qué implica la regla 50/30/20, sus ventajas y desventajas, y cómo implementarla correctamente en su vida.

¿Qué es el presupuesto 50-30-20?

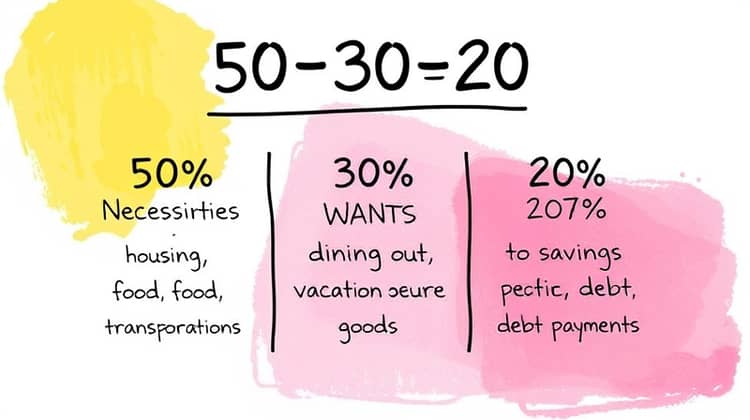

La regla 50/30/20 es un enfoque de presupuesto que sugiere que las personas asignen sus ingresos mensuales de la siguiente manera: el 50% a necesidades, el 30% a deseos y el 20% a ahorros y pago de deudas. Esta distribución fácil de recordar proporciona a las personas una guía para administrar sus finanzas de una manera más consciente y equilibrada.

El 50% para necesidades incluye todos los gastos imprescindibles, como vivienda, alimentación, transporte y servicios esenciales. Estos son gastos que no se pueden evadir y que son necesarios para sobrevivir en la vida diaria.

El 30% para deseos abarca todas las cosas que se desea tener y que no son estrictamente necesarias, como cenas fuera, vacaciones, entretenimiento o productos de lujo. Finalmente, el 20% se destina a ahorros y pago de deudas, garantizando un futuro financiero más sólido.

- Dividir tus ingresos en un presupuesto simple y fácil de seguir.

- Fomentar la práctica del ahorro y la reducción de deudas.

- Proporcionar libertad financiera para disfrutar de ciertos deseos.

Implementar esta regla puede ayudar a establecer un marco financiero que se adapte a los diferentes estilos de vida de las personas, facilitando la gestión del dinero y el logro de objetivos financieros a largo plazo.

Ventajas del presupuesto 50-30-20

La regla 50/30/20 presenta varias ventajas que la hacen atractiva para quienes buscan mejorar sus finanzas personales. En primer lugar, al dividir los ingresos en tres categorías principales, es más sencillo identificar áreas donde se puede reducir el gasto y aumentar el ahorro. La flexibilidad que ofrece esta regla permite a las personas personalizar su presupuesto según sus necesidades individuales.

Además, al destinar un 30% a los deseos, la regla evita la sensación de privación que puede resultar del ahorro excesivo. Esto permite a las personas disfrutar de la vida mientras todavía se preparan para el futuro.

- Facilidad de implementación y seguimiento.

- Promueve un equilibrio entre ahorro y disfrute.

- Ayuda a cumplir objetivos financieros sostenibles.

En resumen, la regla 50/30/20 es a menudo aclamada por su capacidad para simplificar la planificación financiera, lo que la convierte en una excelente opción para aquellos que se inician en la gestión de presupuestos.

Desventajas del presupuesto 50-30-20

A pesar de sus muchas ventajas, la regla 50/30/20 también tiene sus desventajas. En primer lugar, la proporción del 50% para necesidades puede no ser suficiente para aquellos que viven en áreas con altos costos de vida, donde los gastos necesarios pueden superar este porcentaje.

- No considera la situación financiera individual de cada persona.

- Puede resultar estricta para personas con deudas elevadas que requieren más atención.

- Poca flexibilidad en situaciones de emergencia financiera.

Por lo tanto, es crucial personalizar la regla según las circunstancias particulares de cada individuo para maximizar su efectividad.

¿Cómo hacer un presupuesto 50-30-20?

El proceso de crear un presupuesto utilizando la regla 50/30/20 es relativamente sencillo y solo requiere unos pocos pasos clave. Al seguir este método, podrás establecer una estructura financiera que te ayude a administrar tus ingresos de manera efectiva.

Paso 1: determinar el ingreso mensual neto

El primer paso para crear un presupuesto 50/30/20 es calcular tu ingreso mensual neto. Este ingreso es la cantidad que realmente recibes después de las deducciones impositivas y cualquier otra deducción que pueda aplicarse a tu salario.

Para determinar el ingreso neto, suma todos tus ingresos de pensiones, salarios y otros ingresos fiables y resta las deducciones obligatorias. De esta manera, obtendrás una visión clara de cuánto dinero tienes disponible cada mes para gastar y ahorrar.

Es importante ser honesto y detallado al calcular tus ingresos, para que puedas establecer unas bases firmes para tu presupuesto. Los ingresos fluctuantes deben ser promediados para obtener un ingreso mensual más preciso.

Paso 2: categorizar los gastos

Después de calcular tu ingreso mensual neto, el siguiente paso es categorizar tus gastos. Es esencial distinguir entre necesidades, deseos y ahorros/pago de deudas para aplicar correctamente la regla 50/30/20.

Empieza haciendo una lista de todos tus gastos fijos mensuales, que son los gastos que debes pagar sin falta, como alquiler, hipoteca, comida, servicios y transporte. Estos gastos deben sumar el 50% de tu ingreso neto. Una forma útil de hacerlo es utilizar una hoja de cálculo o una aplicación de finanzas.

A continuación, identifica tus deseos, como entretenimiento, comer afuera o suscripciones. Estos deben ser el 30% de tu ingreso neto. Por último, determina cuánto puedes destinar al ahorro y al pago de deudas, que será el 20% restante de tus ingresos.

Es esencial que revises y ajustes continuamente estas categorías a medida que tu situación financiera cambia y crece, para mantener un enfoque efectivo y realista.

Paso 3: dividir tus ingresos

Una vez que hayas categorizado adecuadamente tus gastos, el siguiente paso es dividir tus ingresos según la regla 50/30/20. Comienza asegurándote de que el 50% de tu ingreso neto se destine a cubrir tus necesidades básicas. Por ejemplo, si tu ingreso neto es de 2000 euros, asigna 1000 euros para necesidades.

Luego asigna el 30% a deseos. En nuestro ejemplo, eso sería 600 euros. Esto te permitirá disfrutar de un estilo de vida más equilibrado y disfrutar de actividades que te gusten sin sentir culpa por no estar ahorrando.

Finalmente, asegúrate de que el 20% restante sea dirigido al ahorro y al pago de deudas. En el caso de nuestro ejemplo, eso sería 400 euros.

Paso 4: ajustar

El último paso en el proceso es ajustar tus gastos y ahorros según sea necesario. Cada mes, revisa tus gastos para asegurarte de que estés cumpliendo con las proporciones 50/30/20. Puede suceder que un mes hayas gastado más en necesidades o deseos de lo planeado.

Si te das cuenta de que no estás cumpliendo con la regla, considera realizar ajustes en tus demás categorías. Por ejemplo, si gastaste más del 50% en necesidades, tal vez necesites recortar un poco tus gastos en deseos.

Recuerda que este presupuesto es flexible y debe adaptarse a tus cambios de vida y circunstancias. Mantente en constante revisión y ajuste para maximizar su impacto en tu vida financiera.

Conclusión

La regla 50/30/20 es una forma efectiva y accesible de gestionar tus finanzas personales. Al distribuir tus ingresos de manera equitativa entre necesidades, deseos y ahorros, puedes construir una vida financiera equilibrada que promueva el disfrute y la estabilidad. Es un buen punto de partida tanto para principiantes en la gestión de presupuestos como para aquellos que buscan simplificar sus finanzas.

Sin embargo, es crucial personalizar esta regla según tu situación financiera y estar dispuesto a adaptarla en el camino. Con un enfoque disciplinado y una continua revisión, puedes aprovechar al máximo el presupuesto 50/30/20 para asegurar tu bienestar financiero a largo plazo.