En la búsqueda de las mejores opciones de ahorro, muchas personas se encuentran ante la disyuntiva de elegir entre una cuenta de ahorros o una cuenta del mercado monetario. Ambas opciones poseen características únicas que las distinguen, por lo que es fundamental comprender sus ventajas y desventajas antes de tomar una decisión.

A lo largo de este artículo, se analizarán las principales diferencias, las ventajas y desventajas de cada tipo de cuenta, lo cual permitirá a los lectores hacer una elección informada que se ajuste a sus necesidades financieras.

La elección entre una cuenta de ahorros y una cuenta del mercado monetario dependerá de los objetivos financieros y la preferencia personal de cada individuo. Al final del artículo, se ofrecerán recomendaciones sobre cuál de estas opciones podría ser la más adecuada para diferentes situaciones.

Características Generales

Las cuentas de ahorro y las cuentas del mercado monetario son productos financieros que permiten ahorrar e incrementar los ahorros de manera segura. Aunque ambos tipos de cuentas tienen propósitos similares, presentan características que las hacen adecuadas para diferentes necesidades y objetivos financieros.

Las cuentas de ahorro suelen ofrecer tasas de interés más bajas, mientras que las cuentas del mercado monetario, a pesar de requerir un mayor saldo mínimo, brindan tasas de interés más competitivas y adicionales beneficios, como la posibilidad de obtener cheques. Ambas opciones están aseguradas por la FDIC, lo que garantiza la protección de los fondos de los depositantes.

- Cuentas de ahorro: típicamente ofrecen tasas de interés más bajas.

- Cuentas del mercado monetario: ofrecen tasas más altas, pero requieren saldos mínimos más elevados.

- Ambas cuentas están aseguradas por la FDIC hasta el límite permitido.

- Las cuentas del mercado monetario suelen incluir mayores beneficios, como emisión de cheques o tarjetas de débito.

Teniendo en cuenta estas características generales, es esencial profundizar en las diferencias que existen entre estos dos tipos de cuentas para facilitar la toma de decisiones al momento de abrir una.

¿Qué diferencia hay entre las cuentas del mercado monetario y las cuentas de ahorro?

Las cuentas del mercado monetario y las cuentas de ahorro son diferentes en varios aspectos, incluyendo la manera en que funcionan, las tasas de interés que ofrecen, y cómo se pueden acceder a los fondos. Las cuentas del mercado monetario suelen requerir un saldo inicial más elevado y ofrecen tasas de interés más atractivas en comparación con las cuentas de ahorro tradicionales.

Además, las cuentas del mercado monetario suelen permitir a los titulares realizar transacciones limitadas, como emitir cheques y realizar transferencias, lo que las hace atractivas para aquellos que desean una mayor liquidez en sus ahorros.

- Las cuentas de ahorro tienen límites en el número de retiradas que se pueden realizar al mes.

- Las cuentas del mercado monetario permiten más flexibilidad para realizar transacciones.

- Las cuentas del mercado monetario suelen ofrecer tasas de interés más altas que las cuentas de ahorro.

- Las cuentas de ahorro generalmente requieren un saldo inicial menor que las cuentas del mercado monetario.

Con estas diferencias en mente, es crucial evaluar las ventajas y desventajas de cada tipo de cuenta antes de tomar una decisión sobre cuál abrir.

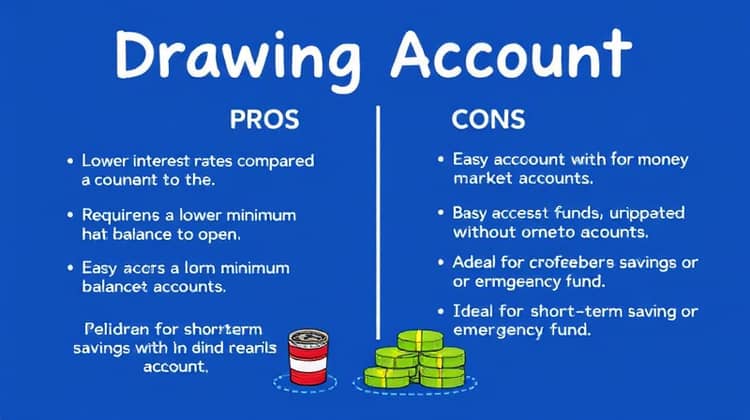

Ventajas y desventajas de una cuenta del mercado monetario

Las cuentas del mercado monetario ofrecen diversas ventajas y desventajas que pueden influir en la elección de los ahorradores. Una ventaja importante es la posibilidad de obtener tasas de interés más altas, lo que permite que los ahorros crezcan más rápidamente.

Sin embargo, estas cuentas también vienen con ciertas consideraciones que es necesario evaluar antes de abrir una. Por ejemplo, los saldos mínimos requeridos pueden no ser accesibles para todos los ahorradores.

Ventajas

Las cuentas del mercado monetario tienen varias ventajas destacadas que las hacen atractivas para los ahorradores. Primero, sus tasas de interés generalmente son más altas que las ofrecidas por cuentas de ahorro estándar, lo que permite optimizar el rendimiento de los ahorros.

Además, muchas de estas cuentas permiten el acceso a cheques, lo que las hace más versátiles que una cuenta de ahorro tradicional.

- Tasas de interés más altas que las cuentas de ahorro.

- Flexibilidad para emitir cheques y realizar transferencias.

- Aseguradas por la FDIC, brindando seguridad a los ahorradores.

- Ideal para aquellos con saldos mayores que deseen un rendimiento óptimo.

Estas ventajas hacen que las cuentas del mercado monetario sean una opción atractiva para quienes desean combinar ahorros con flexibilidad financiera.

Desventajas

A pesar de sus beneficios, las cuentas del mercado monetario también tienen desventajas que es necesario considerar. Una de las principales desventajas es que el balance mínimo requerido puede ser elevado para algunos ahorradores, lo que limita el acceso a estos tipos de cuentas.

Además, aunque ofrecen tasas más altas, estas pueden ser variables y fluctuar con el mercado, lo que podría afectar el rendimiento de los ahorros a largo plazo.

- Saldos mínimos altos requeridos para abrir o mantener la cuenta.

- Tasas de interés variables que pueden cambiar con el tiempo.

- Menos accesibilidad para ahorradores con balances bajos.

- Potencialmente menos productos disponibles en comparación con las cuentas de ahorro.

Por estas razones, es vital que los ahorradores evalúen cuidadosamente si los beneficios de una cuenta del mercado monetario justifican sus desventajas.

Ventajas y desventajas de una cuenta de ahorros

Las cuentas de ahorro son una opción muy popular entre los ahorradores, y presentan tanto ventajas como desventajas que deben tenerse en cuenta al tomar decisiones financieras.

A continuación se detallan los aspectos más relevantes de las cuentas de ahorro.

- Tasas de interés más bajas en comparación con cuentas del mercado monetario.

- Requiere un saldo mínimo más bajo para abrirse.

- Fácil acceso a los fondos sin penalidades por retirar dinero.

- Ideales para ahorros a corto plazo o un fondo de emergencia.

Considerar estas ventajas y desventajas es crucial al seleccionar el tipo de cuenta más adecuado a las necesidades financieras individuales.

Ventajas

Las ventajas de contar con una cuenta de ahorros son diversas y valiosas, especialmente para quienes buscan desarrollar hábitos de ahorro.

La mayoría de las cuentas de ahorro ofrecen simplicidad en su operación y acceso fácil a los fondos.

- Acceso fácil y rápido a los fondos en caso de necesidad.

- Ideal para crear un fondo de emergencia.

- Generalmente no requieren saldos mínimos altos.

- Fáciles de abrir y mantener.

Estas ventajas hacen que las cuentas de ahorros sean una opción atractiva, sobre todo para las personas que recién comienzan a ahorrar.

Desventajas

Por otro lado, las cuentas de ahorro también tienen sus desventajas. A menudo, la tasa de interés ofrecida es tan baja que puede no ser suficiente para contrarrestar la inflación.

Esto puede llevar a que el valor de los ahorros se deprecie con el tiempo, lo que es una consideración importante para los ahorradores a largo plazo.

- Bajas tasas de interés que pueden no superar la inflación.

- Limitaciones en la cantidad de retiros mensuales permitidos.

- Menor flexibilidad en comparación con cuentas del mercado monetario.

- Algunos bancos pueden cobrar tarifas mensuales si no se mantiene un saldo mínimo.

Esto resalta la importancia de evaluar las metas de ahorro personales y decidir si una cuenta de ahorros puede cumplir con esas expectativas.

¿Deberías tener una cuenta del mercado monetario o una cuenta de ahorros?

La decisión entre una cuenta del mercado monetario y una cuenta de ahorros depende en gran medida de los objetivos de ahorro y la situación financiera de cada persona. Si alguien necesita accesibilidad inmediata a sus fondos y no tiene un saldo elevado, una cuenta de ahorros podría ser más adecuada.

Sin embargo, si se tiene la capacidad de comprometer un saldo mayor y se busca maximizar el retorno de inversión, una cuenta del mercado monetario podría ser la mejor opción.

Conclusión

En conclusión, tanto las cuentas de ahorro como las cuentas del mercado monetario ofrecen ventajas y desventajas que atienden a diferentes necesidades de los ahorradores. La clave está en identificar cuáles son las prioridades financieras personales y cómo se alinean con las características de cada tipo de cuenta.

Tomar una decisión informada puede facilitar la construcción de un plan financiero sólido y cumplir con los objetivos de ahorro a corto y largo plazo.