La consolidación de deudas es una estrategia financiera utilizada para resolver problemas de deudas acumuladas. Muchas personas enfrentan desafíos económicos y se ven abrumadas por múltiples facturas de diferentes acreedores. La consolidación permite simplificar la gestión de esos pagos, agrupando todas las deudas en una sola, lo que puede facilitar su pago y a menudo reducir el interés total a pagar.

Sin embargo, no todos los tipos de deudas o situaciones financieras son adecuados para este enfoque. En este artículo, analizaremos en profundidad qué es la consolidación de deudas, los diferentes tipos que existen, cómo funciona y si es la opción correcta para ti.

En un mundo donde el consumo y el crédito están tan arraigados en la sociedad, entender cómo manejar adecuadamente las deudas es fundamental para alcanzar la estabilidad financiera. Acompáñame en este recorrido para descubrir si la consolidación de deudas es la solución que necesitas.

¿Qué es la consolidación de deudas?

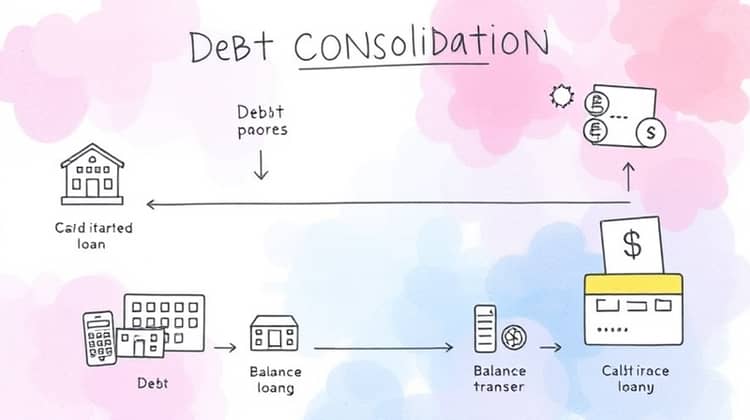

La consolidación de deudas se refiere al proceso de combinar múltiples deudas en un solo pago. Este enfoque permite que las personas gestionen mejor sus obligaciones financieras al reducir el número de pagos mensuales que deben realizar.

Existen varias formas de consolidad las deudas, que pueden incluir préstamos de consolidación, uso de tarjetas de crédito de transferencia de saldo y la participación en planes de manejo de deudas. Cada una de estas opciones presenta diferentes características y beneficios que pueden adaptarse a situaciones financieras específicas.

El objetivo principal de la consolidación de deudas es hacer que el pago de las mismas sea más manejable y accesible, lo que a menudo se traduce en una menor tasa de interés global y la posibilidad de saldar la deuda más rápidamente. Sin embargo, es fundamental evaluar si esta estrategia se ajusta a tus necesidades personales. El análisis de tu deuda actual, ingresos y gastos es clave antes de tomar cualquier decisión.

- agrupamiento de deudas en un solo pago

- reducción de la tasa de interés

- simplificación de la gestión financiera

En resumen, la consolidación de deudas es una herramienta que puede ofrecer al deudor un respiro financiero si se utiliza correctamente. Sin embargo, es vital entender todos los aspectos y condiciones que acompañan a este proceso antes de embarcarse en su uso.

Tipos de consolidación de deudas

La consolidación de deudas no es un enfoque único; existen diversas opciones disponibles que pueden adaptarse a las circunstancias y necesidades del deudor. A continuación te describimos algunos de los métodos más utilizados para consolidar deudas.

1. Préstamos de consolidación

Los préstamos de consolidación son productos financieros diseñados específicamente para agrupar deudas en una sola. Esto generalmente significa solicitar un nuevo préstamo que se utilizará para pagar todas las deudas existentes, dejando al deudor con una sola deuda en lugar de múltiples.

Estos préstamos suelen ofrecer tasas de interés más bajas que las de las deudas originales, lo que hace más accesible el pago. Además, pueden permitir extender el plazo del préstamo, reduciendo así la carga mensual. Sin embargo, es importante tener en cuenta que, aunque se logre un pago mensual más bajo, puede resultar en un costo total más elevado a largo plazo.

El procedimiento de obtener un préstamo de consolidación suele implicar la evaluación del historial crediticio del solicitante y su capacidad de pago. Por esto, es crucial estar al tanto de la salud financiera propia y quizás buscar asesoría antes de proceder.

- Menores tasas de interés

- Facilidad de gestión

- Oportunidad de mejorar el crédito

Los préstamos de consolidación suelen ser una de las opciones más populares, pero es vital investigar y comparar distintas ofertas antes de tomar una decisión final.

2. Tarjetas de crédito de transferencia de saldo

Las tarjetas de crédito de transferencia de saldo son otra alternativa común para la consolidación de deudas. Esta opción permite a los usuarios transferir el saldo de sus deudas de tarjetas de crédito existentes a una nueva tarjeta, frecuentemente con una tasa de interés inicial promocional más baja, o incluso del 0% por un período limitado.

Este tipo de consolidación ofrece la ventaja de que, al trasladar la deuda a una tarjeta con intereses más bajos, se puede disminuir la cantidad total que se paga en concepto de intereses, facilitando el pago de la deuda de manera más rápida y menos costosa a corto plazo. Sin embargo, es crucial leer los términos y condiciones, ya que después del periodo promocional, las tasas pueden aumentar considerablemente.

Para aprovechar al máximo esta estrategia, existen ciertas consideraciones, como hacer los pagos mensuales a tiempo para evitar penalizaciones y asegurarse de pagarse en su totalidad antes de que termine el período promocional. Permitir que la deuda permanezca una vez que las tarifas aumentan puede llevar a una mayor carga financiera.

- Tasas de interés promocionales

- Facilita el pago de deudas con cargos altos

- Puede elaborar un plan de pago rápido

Sin embargo, es importante destacar que el uso excesivo de las tarjetas puede generar un ciclo de deudas que es difícil de romper, así que se debe tener cuidado con su uso.

3. Planes de manejo de deudas

Los planes de manejo de deudas son programas que se establecen para ayudar a los deudores a gestionar su deuda de manera más efectiva. Estos programas suelen ser administrados por organizaciones de asesoría crediticia que ofrecen un enfoque estructurado para ayudar a los consumidores a salir de sus problemas financieros.

Un plan típico puede incluir la negociación de tasas de interés más bajas con los acreedores, la consolidación de múltiples deudas en un solo pago mensual, y la asistencia en la elaboración de un presupuesto que permita al deudor vivir dentro de sus medios.

Los planes de manejo de deudas pueden ser una solución efectiva, especialmente para aquellos que se sienten abrumados por sus finanzas. No obstante, como en cualquier consolidación, es necesario recordar que participar en un programa de manejo de deudas puede afectar tu puntaje crediticio y podría tomar tiempo para ver resultados satisfactorios.

- Evaluación de las deudas y situación financiera

- Desarrollo de un plan de pago accesible

- Asistencia en el control financiero

- Seguimiento para garantizar cumplimiento

Es esencial investigar y encontrar una organización de asesoría crediticia de buena reputación antes de aceptar participar en un plan de manejo de deudas.

¿Cómo funciona la consolidación de deudas?

La consolidación de deudas funciona al combinar el total de las deudas en una sola obligación financiera. Esto significa que, en lugar de realizar múltiples pagos a diferentes acreedores cada mes, el consumidor realiza un único pago, que puede ser significativamente más manejable.

El proceso suele comenzar con la evaluación de la deuda existente. Dependiendo de la elección del método de consolidación, el deudor puede optar por un préstamo de consolidación o una tarjeta de transferencia de saldo. Una vez que se identifica la mejor opción, se procede a cerrar las cuentas de deudas anteriores y transferirlas al nuevo acuerdo de pago.

Al final, el ciclo implica realizar pagos mensuales regulares y, potencialmente, aprovechar las tasas de interés más bajas que se ofrecen en la opción elegida. Sin embargo, es fundamental mantenerse dentro del presupuesto y seguir los términos del nuevo acuerdo para evitar recaer en el incumplimiento de pagos.

Es un ciclo que, si bien puede dar alivio a corto plazo, requiere responsabilidad y compromiso para garantizar que el deudor exitosamente salga de sus obligaciones financieras en el menor tiempo posible.

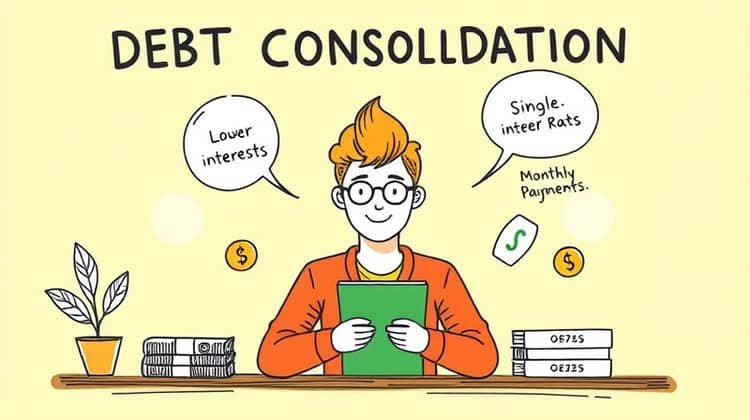

Beneficios de la consolidación de deudas

La consolidación de deudas presenta múltiples beneficios que pueden facilitar la vida financiera de una persona. Entre las principales ventajas se encuentra la posibilidad de reducir el número de pagos mensuales. Al tener que hacer un solo pago, controlas mejor tu presupuesto y puedes planificar tus finanzas de manera más efectiva.

Además, la consolidación puede ofrecer tasas de interés más bajas que aquellas impuestas por tarjetas de crédito y préstamos personales. Esto puede generar un ahorro significativo a lo largo del tiempo, permitiendo que una mayor parte de tu pago vaya destinado al capital en lugar de a los intereses, acelerando el proceso de liquidación de la deuda.

Otro aspecto positivo de la consolidación es el alivio emocional que puede brindar. Manejar múltiples pagos y recordar diferentes fechas de vencimiento puede ser estresante. La consolidación simplifica este proceso y permite a los deudores enfocarse en otras áreas de su vida sin el peso de varias deudas individuales. Para muchas personas, esto también ayuda a mejorar su salud financiera a largo plazo.

Desafíos y desventajas

A pesar de los beneficios, la consolidación de deudas no está exenta de desafíos y desventajas. Uno de los principales es que las personas pueden perder la motivación para pagar sus deudas si piensan que el proceso es más fácil de lo que realmente es. Esto puede generar una falsa sensación de seguridad, dificultando la adopción de hábitos financieros saludables a largo plazo.

Además, si no se maneja correctamente, consolidar deudas puede llevar a una peor situación financiera. Algunos individuos pueden, por ejemplo, acumular más deudas en tarjetas de crédito luego de consolidar, si no desarrollan un plan financiero sólido y efectivo. Es vital no solo consolidar, sino aprender a vivir dentro de los medios que se tiene.

Finalmente, las tarifas asociadas con los procesos de consolidación también pueden ser un factor limitante. En algunos casos, las instituciones pueden cobrar altos costos de originación, lo cual sumado a intereses puede pierden el atractivo de la consolidación.

¿Es la consolidación de deudas adecuada para ti?

Determinar si la consolidación de deudas es la opción adecuada para ti depende de tu situación financiera personal. Es fundamental evaluar cuántas deudas tienes, las tasas de interés de cada una, y si puedes permitirte un pago mensual único. También deberías analizar si tu comportamiento financiero es culpable de la acumulación de las deudas y si estás dispuesto a hacer cambios.

Y, especialmente, es importante reflexionar sobre el impacto a largo plazo. Si estás motivado para salir de deudas y sigues un plan financiero, la consolidación puede ser una herramienta útil para facilitar tu camino hacia la libertad financiera, pero si no hay cambios en los hábitos financieros esta estrategia puede ser simplemente una solución temporal sin resultados reales.

Alternativas a la consolidación de deudas

Si después de evaluar tu situación financiera decides que la consolidación de deudas no es la mejor opción para ti, existen alternativas viables que pueden considerarse. El primer paso es realizar un profundo análisis de tus gastos y ver dónde puedes recortar. Muchos encuentran que, eliminando gastos innecesarios, pueden hacer frente a sus deudas sin necesidad de consolidarlas.

Otra alternativa puede ser renegociar los términos de pago directamente con tus acreedores. Algunos pueden estar dispuestos a ofrecerte una prórroga o incluso una reducción de intereses. Esta forma de gestionar tus finanzas puede resultar en un alivio sin incurrir en nuevas deudas.

- Evaluar y recortar gastos

- Negociar directamente con acreedores

- Considerar asesorías financieras

- Desarrollar un plan de pago yo mismo

Recuerda siempre evaluar las alternativas y recabar apoyo o asesoría profesional si es necesario. Encontrar la estrategia que mejor se ajuste a ti es el primer paso hacia la libertad financiera.

Conclusión

La consolidación de deudas puede ser una herramienta poderosa para quienes enfrentan dificultades financieras. Sin embargo, es un proceso que requiere reflexión y evaluación cuidadosa para determinar si es el mejor camino. Al considerar todos los pros y contras, así como explorar alternativas, puedes superar tus deudas de una manera que se alinee con tus objetivos y estilo de vida.

En resumen, la clave para tomar la mejor decisión es la planificación y la educación financiera. Así que tómate tu tiempo, infórmate y gestiona correctamente tus decisiones, garantizando así un futuro más saludable y libre de deudas.