Co-firmar un préstamo puede ser una solución atractiva para aquellos que desean ayudar a amigos o familiares a acceder a financiamiento. Sin embargo, este acto no está exento de riesgo y conlleva responsabilidades significativas. Antes de decidirse a co-firmar, es vital comprender qué implica realmente esta acción y cómo puede afectar su situación financiera y legal.

En este artículo, desglosaremos los aspectos esenciales de co-firmar un préstamo, incluidos los riesgos, las responsabilidades legales y consejos prácticos para protegerse. Co-firmar no solo significa estar del lado del prestatario, sino que también implica ser parte activa en el compromiso financiero.

Exploraremos la naturaleza del co-firmar un préstamo, los posibles inconvenientes que pueden surgir, y proporcionaremos una guía para aquellos que están considerando esta opción.

¿Qué significa co-firmar un préstamo?

Co-firmar un préstamo significa que una segunda persona, además del prestatario principal, firma el contrato de préstamo, asumiendo la responsabilidad de pagar la deuda en caso de que el prestatario no cumpla con los pagos. Esto es común en préstamos de hipoteca, automóviles y préstamos personales.

La figura del co-firmante es crucial para que el prestatario principal, a menudo con un historial crediticio más débil, tenga acceso a mejores términos de un préstamo, como tasas de interés más bajas. Sin embargo, el co-firmante se convierte en parte integral del acuerdo, lo que implica una serie de implicaciones financieras y legales.

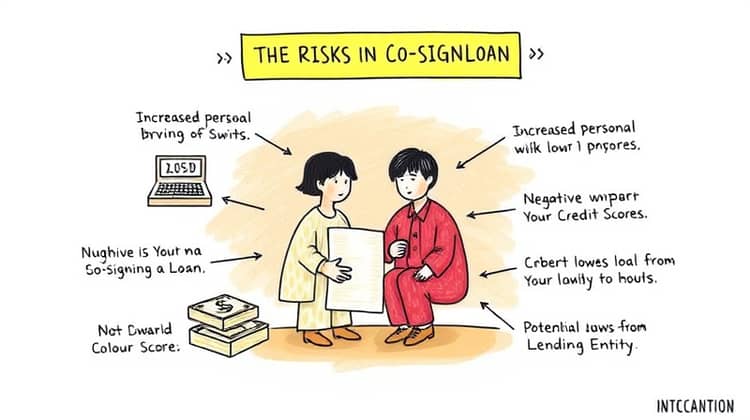

Riesgos involucrados al co-firmar un préstamo

Existen varios riesgos al co-firmar un préstamo que cualquier persona debe considerar seriamente.

- Aumento de la deuda personal en caso de incumplimiento del prestatario.

- Impacto negativo en su propio puntaje de crédito si el prestatario no paga.

- Posibilidad de ser demandado por la entidad prestamista si el prestatario no cumple con los pagos.

Dada la naturaleza de estos riesgos, es esencial evaluar el compromiso financiero que se está adquiriendo al co-firmar un préstamo.

Responsabilidades legales

El co-firmante del préstamo firmará el mismo contrato que el prestatario, lo que significa que será legalmente responsable de la deuda si el prestatario no paga.

- Responsabilidad de pago total, no solo parcial del préstamo.

- Obligación de enfrentar acciones legales si el préstamo entra en incumplimiento.

- Dificultad para liberar su responsabilidad a menos que se pague completamente el préstamo.

Esto implica que es crucial entender que, al co-firmar, la responsabilidad legal es igual a la del prestatario principal.

Factores a considerar antes de co-firmar

Antes de decidir co-firmar un préstamo, es fundamental reflexionar sobre ciertos factores que pueden influir en su decisión.

La relación con el prestatario, su capacidad para pagar el préstamo y su propio estado financiero deben ser evaluados minuciosamente.

- Evaluar la capacidad de pago del prestatario.

- Considerar la relación personal con el prestatario.

- Revisar el impacto en su crédito personal y finanzas en general.

Estos factores son esenciales para proteger su bienestar financiero y asegurarse de que no se verá atrapado en una situación desfavorable.

Consejos para protegerse

Si decides co-firmar un préstamo, es importante adoptar ciertas medidas para protegerte. Siempre es recomendable tener un enfoque claro y acordar condiciones que prevengan problemas futuros.

Algunos de estos consejos pueden ayudarte a mitigar los riesgos asociados con el co-firmar un préstamo.

- Formalizar un acuerdo por escrito sobre el préstamo y los pagos.

- Establecer un plan de comunicación regular con el prestatario sobre su situación financiera.

- Revisar mensualmente el estado de la cuenta del préstamo para estar al tanto de cualquier problema potencial.

Estas acciones pueden ayudar a mantener transparencia y seguridad en la relación, así como proteger tu situación financiera personal.

Conclusión

Co-firmar un préstamo es una decisión que no debe tomarse a la ligera. Implica riesgos significativos tanto financieros como legales que pueden afectar a tu crédito y tu relación personal con el prestatario.

Antes de comprometerte a co-firmar, asegúrate de entender completamente lo que implica y los posibles resultados. Considera cuidadosamente tu relación con el prestatario y su capacidad de cumplir con los pagos del préstamo.

Si bien ayudar a alguien puede ser una motivación fuerte, la protección de tus propios intereses debe ser una prioridad.