El ahorro es un aspecto fundamental en la vida financiera de cualquier individuo. Sin embargo, muchas personas no comprenden la diferencia entre el ahorro a corto y largo plazo, lo que les puede llevar a una mala planificación de sus finanzas. En este artículo, exploraremos la importancia del ahorro, cómo se define cada tipo y daremos consejos prácticos sobre cómo planificarlo correctamente para un futuro seguro.

La planificación del ahorro se convierte en una herramienta clave para alcanzar objetivos financieros, como comprar una casa, viajar o simplemente tener un fondo de emergencia. Con el conocimiento adecuado y la estrategia correcta, cualquier persona puede aprender a ahorrar de manera eficaz y beneficiosa.

Te invitamos a sumergirte en este tema con nosotros, para que puedas entender mejor cómo gestionar tus finanzas personales y asegurar así un futuro más sólido y estable.

La importancia del ahorro

El ahorro no solo es un respaldo financiero, sino que también es una forma de asegurar el futuro y alcanzar metas personales. La capacidad de destinar un porcentaje de los ingresos al ahorro se convierte en un acto de responsabilidad y previsión que puede marcar la diferencia en momentos críticos.

Además, el ahorro permite enfrentar imprevistos sin verse en la necesidad de recurrir a préstamos o deudas que pueden generar un ciclo complicado y desigual en la vida financiera de una persona.

Una cultura de ahorro también fomenta la inversión y la creación de riqueza, convirtiéndose en el primer paso para mejorar la calidad de vida y alcanzar la estabilidad económica.

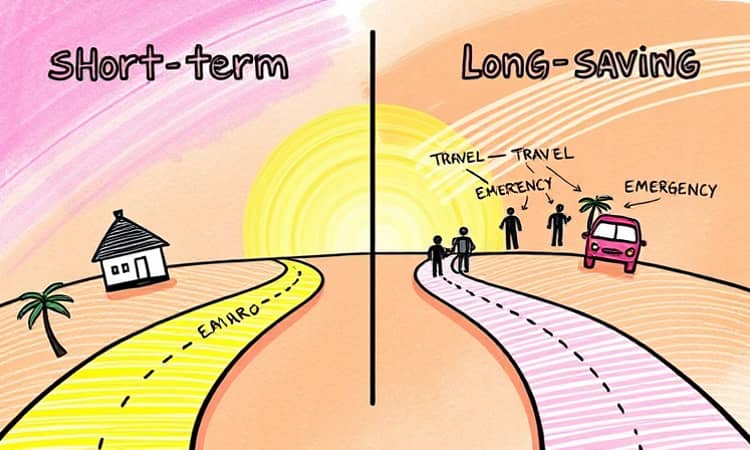

Definición del ahorro a corto y largo plazo

El ahorro a corto plazo se refiere a aquél dinero que se reserva con el objetivo de hacer frente a gastos inmediatos o situaciones urgentes. Generalmente, este tipo de ahorro está destinado a cubrir necesidades que no pueden esperar, como la compra de electrodomésticos, vehículos o viajes planeados en el futuro cercano.

Por otro lado, el ahorro a largo plazo contempla aquellas metas más ambiciosas, como la compra de una vivienda, la educación universitaria de los hijos, o la jubilación. Este tipo de ahorro requiere una mayor planificación y, muchas veces, la utilización de instrumentos de inversión que ofrezcan un rendimiento a lo largo del tiempo.

Es vital entender las diferencias y necesidades de cada tipo de ahorro para gestionar de manera eficiente el dinero y establecer un camino claro hacia los objetivos financieros deseados.

Ahorro a corto plazo

El ahorro a corto plazo es esencial en la gestión financiera cotidiana, ya que proporciona flexibilidad y seguridad en las decisiones que tomamos a diario.

- Fondo para emergencias

- Ahorros para viajes próximos

- Compra de bienes a corto plazo

Adquirir hábitos de ahorro a corto plazo ayuda a afrontar imprevistos y a mantener una vida financiera más equilibrada.

Ahorro a largo plazo

El ahorro a largo plazo se convierte en un pilar clave para alcanzar objetivos significativos a lo largo de la vida.

- Planificación para la jubilación

- Ahorro para la educación

- Inversiones en bienes raíces

Tener claridad en las metas a largo plazo permite diseñar estrategias que se alineen con los sueños y necesidades personales, proporcionando estabilidad para el futuro.

Cómo planificar tu ahorro

La planificación del ahorro es fundamental para garantizar que se alcancen las metas financieras deseadas. Un enfoque organizado y consciente puede transformar la percepción y la gestión del dinero en la vida diaria.

Para empezar, es importante tomar el tiempo necesario para evaluar las expectativas y los recursos disponibles que se tienen en el presente.

1. Establece metas

Definir metas claras es el primer paso para una eficaz planificación del ahorro. Es esencial distinguir entre objetivos a corto y largo plazo.

2. Evalúa tu situación financiera

Para planificar bien el ahorro, es crucial tener un panorama claro de tus ingresos, gastos y deudas actuales. Esto te permitirá saber cuánto puedes destinar a tus ahorros mensuales.

Contar con un análisis detallado facilitara encontrar áreas donde se puede reducir gastos y así poder aumentar el monto destinado al ahorro.

- Haz un seguimiento de todos tus gastos durante un mes.

- Compara tus gastos con tus ingresos para identificar desequilibrios.

- Detalla tus deudas y establece un plan para pagarlas.

Esta evaluación será la base para ajustar tus gastos y maximizar el ahorro mensual.

3. Elige las herramientas adecuadas

La elección de herramientas de ahorro e inversión puede impactar significativamente tu capacidad de alcanzar tus metas financieras.

4. Diversifica tus ahorros

La diversificación es una estrategia que minimiza riesgos y mejora rendimientos. Tener diferentes productos de ahorro e inversión permite una gestión más equilibrada y eficiente de los recursos.

- Ahorros en cuentas bancarias

- Inversiones en fondos mutuos

- Planes de pensiones

La diversificación proporciona seguridad y puede resultar más rentable a largo plazo.

5. Revisa y ajusta regularmente

La revisión periódica de tus ahorros garantiza que te mantengas en la dirección correcta. Es importante ajustar tus estrategias según las circunstancias de la vida y los cambios económicos.

Conclusión: tu futuro depende de ti

La planificación y el compromiso son la clave para un futuro financiero sólido. No subestimes la importancia del ahorro, ya que puede abrirte muchas puertas y brindarte la tranquilidad que deseas.

Recuerda que cada pequeño esfuerzo que realices en el presente, tiene el potencial de transformarse en grandes logros en el futuro. La elección de cómo gastar, ahorrar e invertir tu dinero está en tus manos.