Tomar un préstamo no es una decisión que se deba tomar a la ligera. Antes de comprometerse con una entidad financiera, es fundamental informarse y estar al tanto de todos los aspectos que involucran este tipo de transacciones.

Aquí te presentamos diez preguntas claves que debes hacerte antes de firmar cualquier contrato de préstamo, para que estés completamente claro sobre las condiciones y términos que aceptarás.

Considerar estas cuestiones no solo te ayudará a evitar sorpresas desagradables, sino que también te permitirá tomar una decisión más informada y consciente.

1. ¿Cuál es la tasa de interés?

La tasa de interés es uno de los aspectos más importantes a considerar cuando se trata de un préstamo. Esta tasa determina cuánto tendrás que pagar de más por el monto que solicitas, por lo que es indispensable que comprendas su impacto en el costo total del préstamo.

Existen diferentes tipos de tasas de interés, y es crucial diferenciarlas y entender cuál aplica en tu caso. Esto te permitirá comparar diferentes ofertas y elegir la más conveniente para tu situación.

- Tasa de interés fija: se mantiene igual durante todo el periodo del préstamo.

- Tasa de interés variable: puede cambiar a lo largo del tiempo, según las condiciones del mercado.

- Tasa de interés mixta: combina elementos de ambas, con un periodo fijo seguido por uno variable.

Antes de tomar una decisión, asegúrate de preguntar cuál es la tasa de interés aplicable y si hay espacios para que esta varíe a lo largo del tiempo.

2. ¿Qué tipo de interés se aplicará?

No solo es importante conocer la tasa de interés, sino también saber qué tipo de interés se aplicará durante la vida del préstamo. Esto afecta directamente cuánto deberás pagar cada mes y el total al final del contrato.

Los tipos de interés pueden influir también en tu capacidad de pago, por lo que es recomendable entender qué significa cada opción para tener un panorama claro.

- Interés simple: se calcula solo sobre el monto original del préstamo.

- Interés compuesto: se calcula sobre el monto original y también sobre los intereses ya acumulados.

- Interés anual: se refiere a la cantidad de interés que deberás pagar en un año, lo que puede incluir costos adicionales.

Conoce que, según el tipo de interés que se aplique a tu préstamo, tus pagos mensuales y tu carga financiera podrían variar significativamente.

3. ¿Cuál es el plazo del préstamo?

El plazo del préstamo es el tiempo que tendrás para devolver el dinero. Esto puede ser desde meses hasta varios años, dependiendo de la formalidad y del monto del mismo. Es importante tener claro este aspecto ya que influye en la cantidad de pagos y la tasa de interés.

Un plazo más largo generalmente significa pagos mensuales más bajos, pero también puede resultar en un costo total más alto debido a los intereses acumulados.

- Préstamos a corto plazo: normalmente de 1 a 5 años.

- Préstamos a medio plazo: entre 5 y 10 años.

- Préstamos a largo plazo: más de 10 años.

Determinar cuál es el plazo que mejor se ajusta a tus posibilidades es clave para manejar sanamente tus finanzas personales.

4. ¿Cuáles son las comisiones y cargos asociados?

Los préstamos a menudo llevan consigo una serie de comisiones y cargos que pueden aumentar considerablemente el costo total del mismo. Por eso, es esencial indagar y pedir un desglose sobre todas las tarifas que se aplicarán.

Desde comisiones de apertura hasta cargos por pagos tardíos, conocerlos por anticipado te evitará sorpresas indeseables.

- Comisión de apertura: se cobra al principio, por el trabajo administrativo del préstamo.

- Comisión de cancelación anticipada: si decides pagar el préstamo antes de su vencimiento.

- Comisiones por gestión: estos son cargos adicionales por la administración del préstamo.

Asegúrate de que todos los cargos y comisiones estén claramente especificados antes de firmar el contrato.

5. ¿Puedo pagar el préstamo antes del plazo estipulado?

A veces, las circunstancias pueden cambiar y es posible que quieras pagar tu préstamo antes del tiempo establecido. Por lo tanto, es fundamental preguntar si esta opción es viable sin incurrir en penalizaciones.

Inclusive si hay un interés específico por pagar de forma anticipada, pregunta de manera directa sobre las condiciones y si existen consecuencias por dicha acción.

Además, infórmate si hay beneficios en este caso, como el ahorro en el costo total del interés.

6. ¿Qué sucede si no puedo pagar?

Es crucial estar preparado ante cualquier eventualidad. Pregunta a la entidad financiera sobre las posibles consecuencias si no logras cumplir con tus pagos en el tiempo establecido.

Además, averigua si existen programas de reestructuración o alternativas para acceder a un periodo de gracia.

- Si el deudor no paga, el banco puede iniciar un proceso de cobranza extra judicial.

- Podrías enfrentar la ejecución de garantías si no llegas a un acuerdo.

- La falta de pago podría afectar tu historial crediticio, haciendo imposible futuras negociaciones de crédito.

Siempre es recomendable tener claro este escenario antes de aceptar un compromiso que podría afectar tu situación financiera a largo plazo.

7. ¿Qué tipo de garantía se requiere?

Algunos préstamos pueden requerir que proporciones una garantía, que es un bien que puedes comprometer en caso de no poder pagar el préstamo. Es fundamental saber qué tipo de garantía se requiere para cada opción.

Este tipo de garantías pueden ser bienes tangibles, como una propiedad o vehículo, o incluso una tercera persona que respalde el préstamo.

Debes comprender los riesgos de ofrecer una garantía y cómo podría afectar tu patrimonio a futuro.

Si decides ofrecer una garantía, asegúrate de tener documentado correctamente todos los aspectos jurídicos de la misma.

8. ¿El préstamo es a tipo fijo o variable?

La decisión sobre si elegir un préstamo de tipo fijo o variable influirá en tu estabilidad financiera. Un préstamo de tipo fijo tiene tasas que no cambian, lo que significa que tendrás un monto predecible a pagar cada mes.

En contraste, los préstamos de tipo variable podrían ajustarse, lo que implica que tus pagos podrían aumentar o disminuir, dependiendo de las condiciones del mercado.

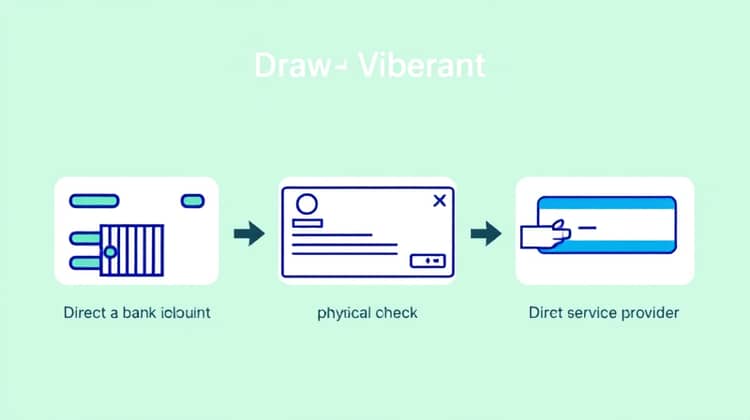

9. ¿Cómo se desembolsará el dinero?

Es importante saber cómo recibirás el dinero del préstamo una vez aprobado, ya que esto puede influir en tu planificación financiera.

Algunas entidades lo desembolsan directamente a tu cuenta bancaria, mientras que otras pueden requerir que el dinero sea enviado a un proveedor específico.

- Depósito directo en la cuenta bancaria del solicitante.

- Cheque físico que el solicitante debe cobrar.

- Pago directo al proveedor o servicio solicitado.

Conocer este proceso de antemano te permitirá usuario gestionar mejor tus recursos y expectativas.

10. ¿Cómo se aplicará el pago?

Comprender cómo se aplicarán tus pagos es crucial para manejar tu préstamo adecuadamente. Optar por un sistema de pagos poco claro puede llevar a confusiones, errores en el futuro y posibles gastos adicionales.

Asegúrate de solicitar detalles acerca de cómo se aplicarán los pagos: si primero se están pagando intereses, a capital, o si hay tarifas o cargos que se restan antes.

Esto es esencial para evitar situaciones indeseables donde estás pagando más de lo anticipado.

- Pago a intereses primero: muchos préstamos aplican primero este tipo de pago.

- Pagos a capital: este es el monto que realmente reduce tu deuda.

- Pagos a comisiones: algunos bancos podrían restar primero las comisiones antes de aplicarlos a tu deuda.

Al tener claridad sobre cómo se aplicarán tus pagos, podrás llevar un mejor control sobre tus finanzas y evitar sorpresas en el futuro.